Tasse, sulle piccolissime imprese pressione fiscale al 51%

MESTRE - Matteo Renzi, secondo i calcoli effettuati dall’Ufficio studi della CGIA, nei mille giorni in cui è stato alla guida del Paese ha abbassato le tasse in misura strutturale per oltre 21 miliardi di euro.

Questi vantaggi fiscali, però, hanno interessato solo alcune categorie professionali: i lavoratori dipendenti e le imprese, soprattutto quelle di medio-grande dimensione.

Per poco meno di 3 milioni di partite Iva - costituite da artigiani, da commercianti e da lavoratori autonomi senza dipendenti - i benefici, invece, sono stati pressoché nulli.

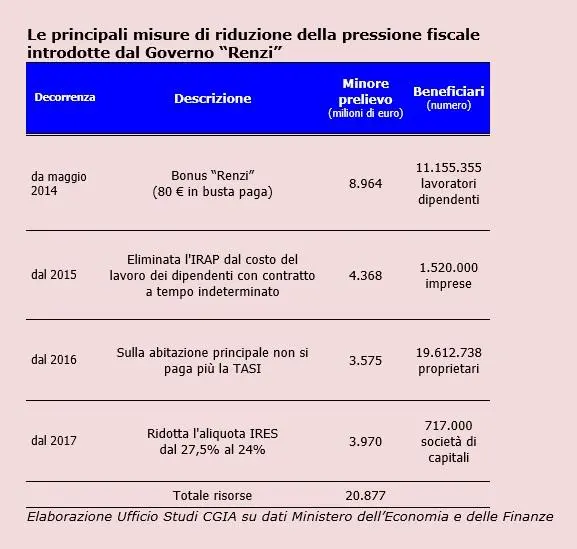

Le principali misure di riduzione del carico fiscale introdotte dall’ex premier Renzi sono state 4:

a) il bonus di 80 euro: la misura costa all’erario quasi 9 miliardi di euro l’anno ed interessa oltre 11 milioni di lavoratori dipendenti con retribuzioni medio-basse;

b) l’eliminazione dell’Irap dal costo del lavoro: l’operazione ha ridotto il costo del lavoro di 4,3 miliardi di euro l’anno. L’operazione, ovviamente, avvantaggia le imprese con più dipendenti. Non godono di alcun beneficio il 78 per cento delle imprese individuali e dei lavoratori autonomi e il 52 per cento delle società di persone;

c) l’abolizione della Tasi ha consentito alle famiglie di risparmiare 3,5 miliardi di euro l’anno. Dei 19,6 milioni di proprietari di prima casa che hanno beneficiato di questo sgravio, il 90 per cento circa è costituito da operai, impiegati e pensionati. Solo il 10 per cento circa da imprenditori, liberi professionisti o autonomi;

d) riduzione Ires: con l’abbattimento dell’aliquota dal 27,5 al 24 per cento, le oltre 700 mila società di capitali interessate risparmiano 3,9 miliardi di euro l’anno. Questa misura non riguarda le piccole-micro imprese (ditte individuali o società di persone).

Oltre a questi 4 interventi il Governo Renzi ha introdotto altre misure di riduzione delle imposte di minore entità, come l’esenzione dell’Imu sui terreni agricoli posseduti da coltivatori diretti (meno tasse per 120 milioni di euro), l’abolizione dell’Irap in agricoltura (sgravio da 196 milioni di euro) e l’abolizione dell’Imu sugli imbullonati.

Misura, quest’ultima, a vantaggio quasi esclusivamente delle medio-grandi imprese (valore pari a 530 milioni di euro).

«Se dal 2011 avevamo subito un costante aumento del prelievo fiscale, a partire dal 2014 si è invertita la tendenza – esordisce il coordinatore dell’Ufficio studi della CGIA Paolo Zabeo – anche se la stragrande maggioranza dei benefici introdotti dal governo Renzi non ha interessato il popolo delle partite Iva. Ancora una volta la lobby sindacale/confindustriale e l’insensibilità della classe politica di questo Paese hanno prevalso sugli interessi dei piccoli produttori. Su quel mondo di lavoratori autonomi, costituito in particolar modo da ex operai, da giovani free lance e da liberi professionisti, che inspiegabilmente continuano a non ricevere alcuna attenzione ai loro problemi».

Gli unici interventi a vantaggio dei piccoli produttori hanno riguardato un credito di imposta del 10 per cento dell’Irap per le aziende senza dipendenti, l’incremento delle deduzioni forfetarie della base imponibile Irap, la riduzione dell’Inail e del diritto camerale.

Una contrazione che è stata più che compensata dall’aumento dei contribuiti previdenziali avvenuto in questi ultimi anni a seguito delle disposizioni previste dalla riforma previdenziale realizzata dal Governo Monti.

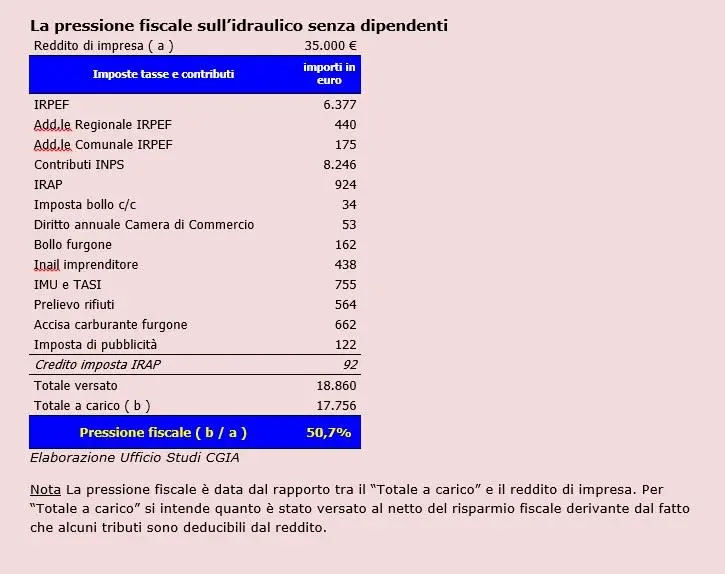

Da una simulazione compiuta dall’Ufficio studi della CGIA, la pressione fiscale su un idraulico senza dipendenti con un reddito di 35.000 euro l’anno sfiora ormai il 51 per cento.

«Va altresì ricordato – conclude il segretario della CGIA Renato Mason - che a partire dall’anno di imposta 2016 il Governo Renzi ha introdotto anche per le piccolissime imprese e per gli autonomi in contabilità ordinaria la nuova Iri, che prevede una tassazione fissa al 24 per cento, e il regime per cassa per le attività in contabilità semplificata. Misure che, comunque, presentano degli aspetti applicativi da chiarire che in molti casi potrebbero pregiudicarne addirittura la convenienza».

Riproduzione riservata © il Nord Est