Ecco come cambiano gli stipendi: vantaggi per 185 mila dipendenti a Nord-Est

Con il taglio del cuneo fiscale benefici per chi guadagna tra i 35 e i 45 mila euro lordi all’anno. In Veneto interessati 152 mila lavoratori, in Friuli Venezia Giulia solo 33 mila

Il centrodestra l’ha ripetuto a perdifiato, fin dalla campagna elettorale sfociata nella netta affermazione alle politiche del 2022: bisogna mettere qualche euro in più nelle tasche del ceto medio, restituendo quote di quel potere d’acquisto rosicchiato avidamente negli ultimi anni dall’inflazione galoppante.

Il problema è che il governo, a dicembre, si è trovato costretto a licenziare una legge di bilancio ingessata, stretta tra paletti che non hanno consentito slanci di generosità nei confronti dei milioni di italiani che rappresentano il porto sicuro del sistema fiscale nazionale.

Una piccola novità, tuttavia, gli uomini del ministro Giancarlo Giorgetti sono riusciti a infilarla nelle pieghe della manovra: il nuovo sistema di taglio del cuneo fiscale per i lavoratori dipendenti, che agisce direttamente nell’ambito del calcolo dell’Irpef senza incidere sui contributi previdenziali.

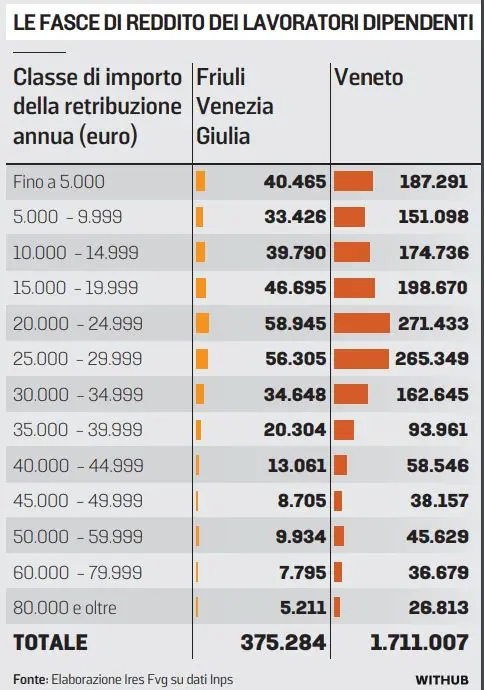

Gli effetti? Contenuti e per pochi. Mille euro in più per chi ha una retribuzione lorda di 35 mila euro annui, 459 euro aggiuntivi in busta a fine anno per chi ne guadagna 40 mila. A Nord Est i vantaggi riguardano una platea piuttosto limitata: basando la stima sulle fasce di reddito dei dipendenti calcolate dall’Istituto ricerche economiche e sociali (Ires), in Friuli Venezia Giulia gli interessati sarebbero circa 33 mila, mentre in Veneto i benefici riguarderebbero 152 mila lavoratori.

Il meccanismo

Non più taglio degli oneri contributivi, ma riduzione dell’Irpef, con percentuali che variano al variare del reddito. È questo il meccanismo di taglio del cuneo fiscale adottato dal governo e inserito nella legge di bilancio approvata negli ultimi giorni dello scorso anno.

Il nuovo sistema prevede una somma aggiuntiva legata al reddito complessivo e non più alla retribuzione: una somma che, a sua volta, non concorre a formare il reddito e non costituisce dunque base imponibile contributiva. Il bonus, riconosciuto ai lavoratori dipendenti che hanno un reddito complessivo non superiore a 20 mila euro, si determina applicando al reddito di lavoro dipendente una percentuale del 7,1 se il reddito non è superiore agli 8.500 euro, del 5,3 per cento fino ai 15 mila euro e del 4,80 per cento fra 15 mila e 20 mila euro.

Se il reddito complessivo è superiore a 20 mila euro ma non valica i 40 mila, al lavoratore compete un’ulteriore detrazione dall’imposta lorda di mille euro se l’ammontare del reddito complessivo è compreso tra i 20 e i 30 mila euro (detrazione fissa). La detrazione è pari al prodotto tra mille euro e l’importo corrispondente al rapporto tra 40 mila euro, diminuito del reddito complessivo, e 8 mila euro, se l’ammontare del reddito complessivo è superiore a 32 mila euro ma supera i 40 mila.

Le simulazioni

Ma quali sono i vantaggi? Secondo un’elaborazione del Consiglio nazionale dell’Ordine dei commercialisti per il Corriere della Sera, a 35 mila euro di reddito c’è il vantaggio maggiore, con mille euro in più rispetto al 2024. Già a 40 mila euro l’incremento è di meno della metà, attestandosi 459,50 euro in più all’anno. A 42 mila euro si scende ancora, con un beneficio concreto di 232,47 euro: i valori positivi spariscono a 45 mila euro.

I vantaggi a Nord-Est

A beneficiare della misura dell’esecutivo sono, dunque, i lavoratori ricompresi in due delle fasce di reddito previste dall’Inps, ovvero i dipendenti ricompresi nel range 35 mila-39.999 euro e nello slot 40 mila-44.999 euro.

In base all’elaborazione dell’Ires Fvg, in Friuli Venezia Giulia la platea potenzialmente interessata dai benefici del taglio del cuneo fiscale è di 33.365 in Friuli Venezia Giulia e di 152.507 lavoratori in Veneto, per un totale di oltre 185 mila dipendenti.

I dati tengono conto di tutti i lavoratori dipendenti con almeno una giornata retribuita nel 2023 nel settore privato, esclusi l’agricoltura e il lavoro domestico.

La manovra ha inoltre reso strutturale la riduzione, da quattro a tre, degli scaglioni Irpef e delle relative aliquote che, a decorrere dal periodo di imposta 2025: l’aliquota è del 23 per cento per un reddito complessivo non superiore a 28 mila euro, del 35 per cento per la forbice 28 mila-50 mila euro e del 43 per cento per i redditi superiori a 50 mila euro.

Riproduzione riservata © il Nord Est