Birrifici artigianali, analisi di un fenomeno: in Veneto sono 138 e valgono oltre cento milioni di fatturato

Rapporto di Veneto Agricoltura che evidenzia luci e ombre del settore: costi e concorrenza frenano l’impennata degli ultimi anni

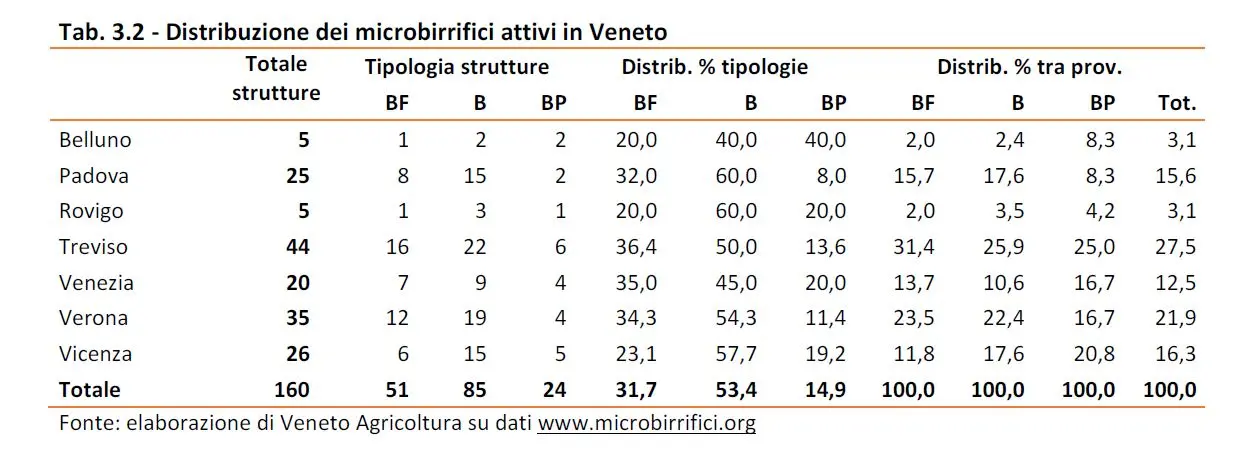

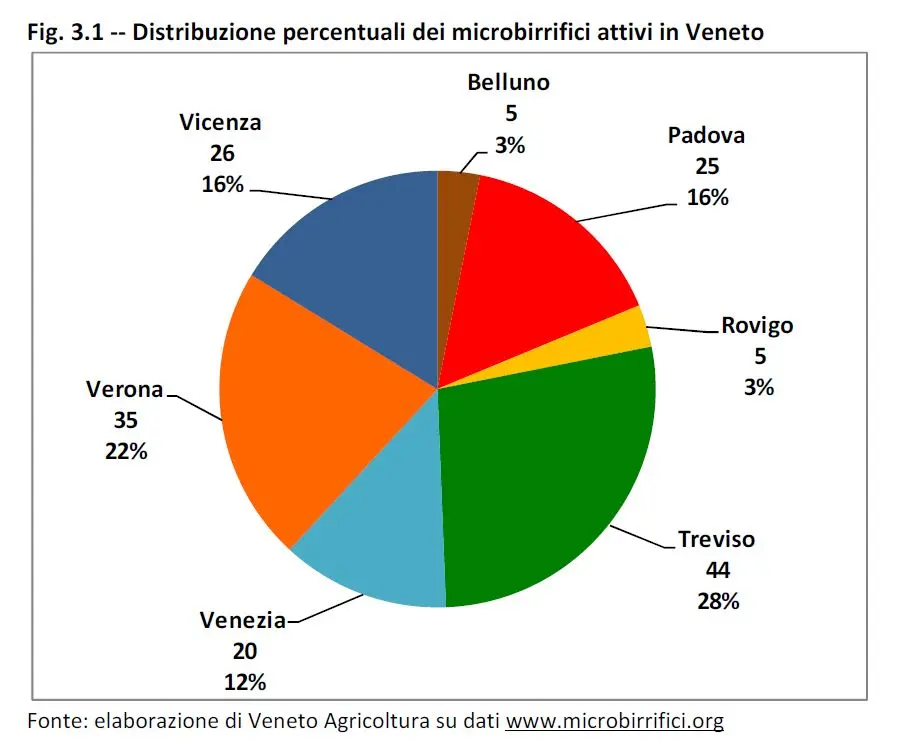

VENEZIA. A fine 2020 erano ben 138 i micro birrifici attivi in Veneto, con un volume d’affari complessivo stimato in oltre cento milioni di euro. Per il 37% si tratta di birrifici, mentre i brew pub, cioè locali che producono e vendono direttamente la birra, e i beer firm, cioè aziende che producono birra a proprio marchio ma che usano impianti di terzi, rappresentano in entrambi i casi il 12%. A fare il punto di un settore in forte crescita, tra luci e ombre di un mercato fin troppo denso e trafficato negli ultimi anni, è un rapporto di Veneto Agricoltura.

Gli agribirrifici, cioè quei produttori di birra che sono anche imprenditori agricoli in quanto si autoproducono una parte delle materie prime utilizzate, rappresentano quasi il 39% delle realtà attive nel Veneto; si tratta «di una percentuale davvero sorprendente», sottolinea il rapporto, considerato che questi imprenditori realizzano oltre il 60% della produzione artigianale di birra a livello veneto.

Sulla base dei dati raccolti dall’Agenzia regionale, si stima che complessivamente la partita dei micro birrifici veneti valga circa 100mila ettolitri di birra, per un fatturato complessivo di 100 milioni di euro, con buone prospettive di un ulteriore sviluppo e incremento.

Il mercato

Ad oggi, i micro birrifici artigianali veneti si rivolgono per lo più al mercato regionale (55%) e nazionale (40%), mentre la quota destinata all’esportazione è inferiore al 5%. Sebbene quasi tutti i produttori vendano la birra in un loro punto vendita diretto o attraverso il canale ho.re.ca, il principale canale di sbocco della birra artigianale veneta rimane ancora quello dei grossisti/distributori. Se da un lato ciò sta ad indicare che le dimensioni raggiunte dai produttori veneti sono piuttosto ragguardevoli, dall’altro ne consegue una penalizzazione in termini di valore aggiunto ritraibile, che si viene inevitabilmente a contrarre per l’aumento degli anelli e dei passaggi lungo la filiera. Per ovviare a questo aspetto, un numero sempre maggiore di produttori si sta dotando di una “tap room” aziendale, dove i consumatori possono sorseggiare e degustare il prodotto prima di acquistarlo.

La produzione italiana di birra in generale è dominata da pochi e grossi gruppi, alcuni dei quali fanno parte a multinazionali di livello mondiale. I primi due gruppi (Heineken Italia e Birra Peroni) detengono quasi il 50% della produzione, mentre i primi cinque arrivano al 70% (AB Inbev Italia, Carlsberg, Birra Castello). Queste società sono anche tra le protagoniste come importatori delle circa 1.500 marchi esteri che sono commercializzate in Italia, insieme a filiali nazionali e distributori. A questa realtà produttiva si aggiungono i micro-birrifici che sono stimati da Assobirra in oltre 860 unità, con una produzione di circa 520 mila di hl, pari al 3% (2019) della produzione nazionale e una quota di mercato superiore al 4% e in tendenziale crescita, se si tiene conto che, in valore, questa quota può anche raddoppiare, considerato il più alto prezzo medio di vendita.

Aziende e imprenditori

Nel Veneto, il comparto dei micro birrifici è costituito prevalentemente da società di capitali (40%), condotte per lo più da due o tre soci, e in misura minore da ditte individuali (31% circa) o società di persone (29%). I titolari o i soci delle imprese produttrici di birra artigianale risultano essere prevalentemente maschi (84,8%), dato che le donne rappresentano solo il 15,2%. L’età media degli imprenditori birrai è relativamente bassa (45 anni): il 29% ha meno di 39 anni e il 33% ha un’età compresa tra i 40 e i 50 anni. La loro scolarizzazione è medio-alta, dato che oltre il 50% ha conseguito un diploma di scuola media superiore e oltre il 30% anche la laurea. Nel complesso, si stima che il comparto della produzione artigianale di birra nel Veneto impieghi quasi 500 addetti, il 62% a tempo pieno, il 27% a tempo parziale e circa l’11% in maniera stagionale.

I brew pub hanno mantenuto una crescita stabile attorno alle +10 unità per anno (media calcolata a partire dal 1998), ma senza mai sperimentare lo stesso sviluppo delle altre due categorie: dal 2008 sono inferiori in numero rispetto ai birrifici, a partire dal 2014 anche rispetto alle beer firm e negli ultimi tre anni vi è stato un ulteriore ridimensionamento delle aperture. Una possibile causa e motivazione di questo minore “appeal” è probabilmente da ricercare nelle rilevanti risorse economiche necessarie per l’investimento in questa tipologia aziendale che, in pratica è “doppio” rispetto alle altre, necessitando sia delle strutture produttive che dei locali di somministrazione. Altri aspetti che incidono sull’onerosità dell’investimento sono anche la maggiore esigenze in termini di personale, sia dal punto di vista della numerosità che, di conseguenza, per quanto riguarda l’organizzazione e la gestione. Per questo motivo, negli ultimi anni, sta prendendo piedi l’apertura di brew pub in “franchising”, ovvero sia con un marchio già presente sul mercato, conosciuto e affermato, che fornisce all’affiliato che vuole fare un nuovo investimento, la propria insegna/marca e una serie di servizi (tra cui il prodotto stesso).

Luci e ombre

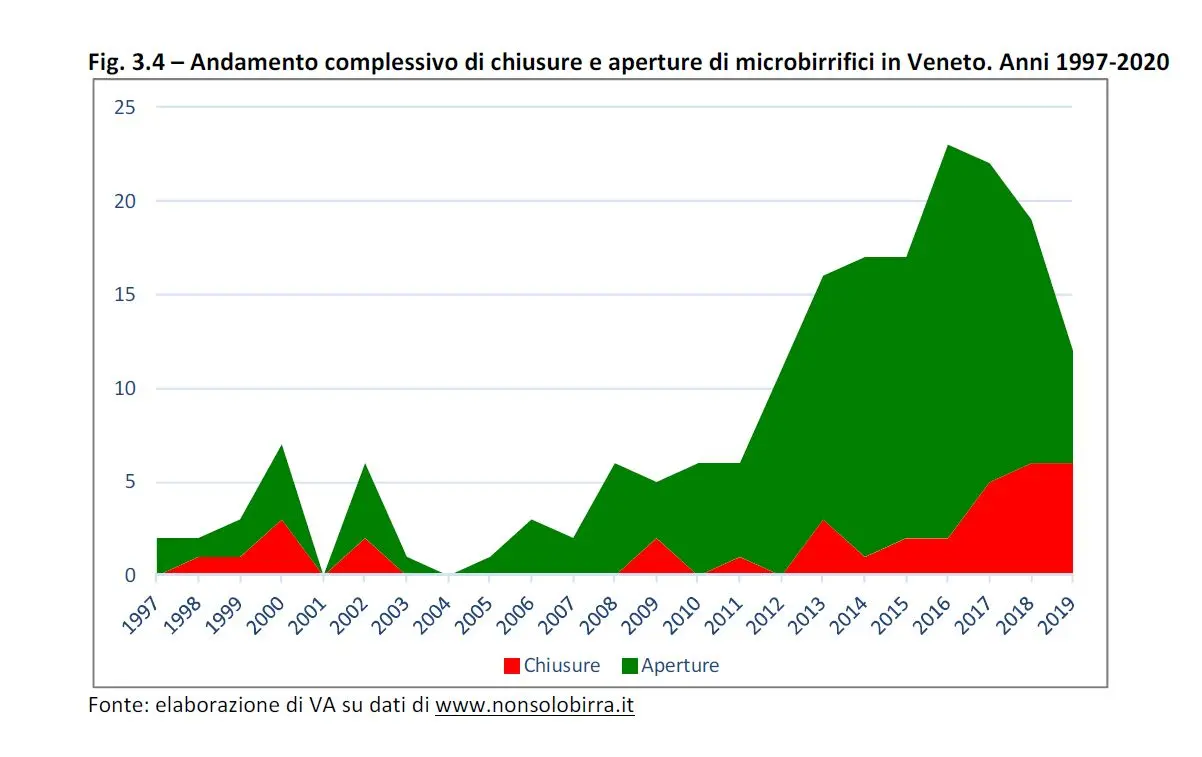

Dal report di Veneto Agricoltura emerge che negli ultimi anni il comparto regionale dei micro birrifici artigianali registra purtroppo anche alcune criticità, evidenziate dal fatto che le nuove aperture diminuiscono mentre aumentano le chiusure. L’arena competitiva sta iniziando dunque ad essere troppo affollata, mentre i vincoli burocratici e la forte concorrenza preoccupano non poco gli operatori. Una concreta semplificazione delle normative e della burocratica, un maggior sostegno pubblico e incentivi fiscali sono invece gli interventi che maggiormente vengono richiesti. Tuttavia, gli operatori del comparto stanno continuando ad investire, in particolare nell’ampliamento degli impianti di produzione, ma anche in strumenti di comunicazione e visibilità (siti internet) e innovando la gamma di prodotto e le modalità di vendita (e-commerce).

A livello nazionale, appare evidente un forte incremento di aperture a partire dal periodo 2007- 2008 e fino almeno al 2018, da imputarsi principalmente alle categorie birrifici e beer firm. Sono però gli anni tra il 2013 ed il 2017 che accentuano e consolidano la tendenza, in particolare nel 2014 si è registrato il picco di 226 nuove aperture complessive: in questo periodo i birrifici registrano infatti un aumento medio annuo pari a +100 aziende, poco sopra ai beer firm con una media superiore a +80 aperture all’annuo.

Le birre venete

La gamma di produzione è ampia e diversificata: la maggior parte delle realtà artigianali produce tre o più tipologie diverse di birra. Tuttavia, in termini quantitativi, quasi i tre quarti della produzione è costituita da birre chiare a bassa fermentazione (41% del totale) e ad alta fermentazione (33%); le birre rosse (ambrate) costituiscono il 17,5% della produzione mentre sono residuali le scure o le speciali.

La produzione di orzo e malto

In Veneto, nel 2020, sono stati coltivati circa 18.600 ettari di orzo, in crescita del +10,3% rispetto al 2019. A questo, si dovrebbero aggiungere circa 500 ettari di orzo destinato a colture energetiche, ma il dato sembra essere alquanto sottostimato e, secondo gli operatori del comparto (ditte sementiere e raccoglitori), la percentuale di orzo destinata a tale utilizzo in biodigestori per la produzione di biogas potrebbe essere stimata in circa il 20-30% delle superfici coltivate nel

complesso, quindi pari a circa 4.000-5.000 ettari. La superficie investita è abbastanza ben distribuita tra tutte le province, ad esclusione di quella di Belluno, dove se ne coltivano solo poco più di un centinaio di ettari. Negli ultimi due anni la provincia di Padova ha registrato una notevole crescita, diventando la prima provincia in Veneto per superfici coltivate ad orzo, scalzando dalle prime posizioni la provincia di Treviso, leader nel triennio 2016-2018 e di Verona, che prima

ancora occupava la prima posizione nel periodo 2010-2015.

In definitiva, il report sostiene che nel Veneto il business dei micro birrifici artigianali rappresenta ancora una buona opportunità di investimento e che le capacità imprenditoriali e le strutture produttive degli operatori sono adeguate ad affrontarlo con buone possibilità di successo, tanto che la maggior parte degli operatori intravede buone se non ottime prospettive di sviluppo della loro attività nel prossimo futuro.

Riproduzione riservata © il Nord Est